NISA資産のご報告!始めたばかりの方へ参考になれば幸いです。👩🏻🌾

旧NISA(つみたてNISA)は現在250万程。

月33333円。S&P500。この写真にはありませんが、その時代にネオモバイル証券で日本株を単元未満株、特定口座で同時に買い付けていました。懐かしい。… pic.twitter.com/5NyI31D7Y2

— ひつじ🐑 FIREしたい! (@hitsujimofu_) April 11, 2026

結果からお伝えしますと、2021〜2023年の約3年間に旧つみたてNISAの年間枠(40万円)をきっちり使い切る形で少額積立を行い、総投資額約131万円(再投資分を含む)が評価額約260万円超に育っています。

「少額で本当に意味があるの?」「3年程度でこれだけ増えるの?」という疑問、すごく分かります。

この記事では、画面の見方、投資額の内訳、再投資型と受取型の違い、失敗を避けるコツまでを初心者目線でまとめました。

eMAXIS Slim 米国株式(S&P500)ってどんな商品?

この投資信託は、アメリカの代表的な株価指数「S&P500」に連動する超低コストの人気ファンドです(信託報酬は年率約0.0814%と非常に安い)。

米国を代表する大企業約500社に1本でまとめて投資できるので、初心者でも分散効果が期待しやすい商品です。

楽天証券の旧NISA(つみたてNISA)口座の実際の結果と投資額

内訳:2枚のスクリーンショットは、旧つみたてNISA口座の保有状況の記録です。

Screenshot

Screenshot Screenshot

Screenshot

総投資額の内訳(2026年4月時点)

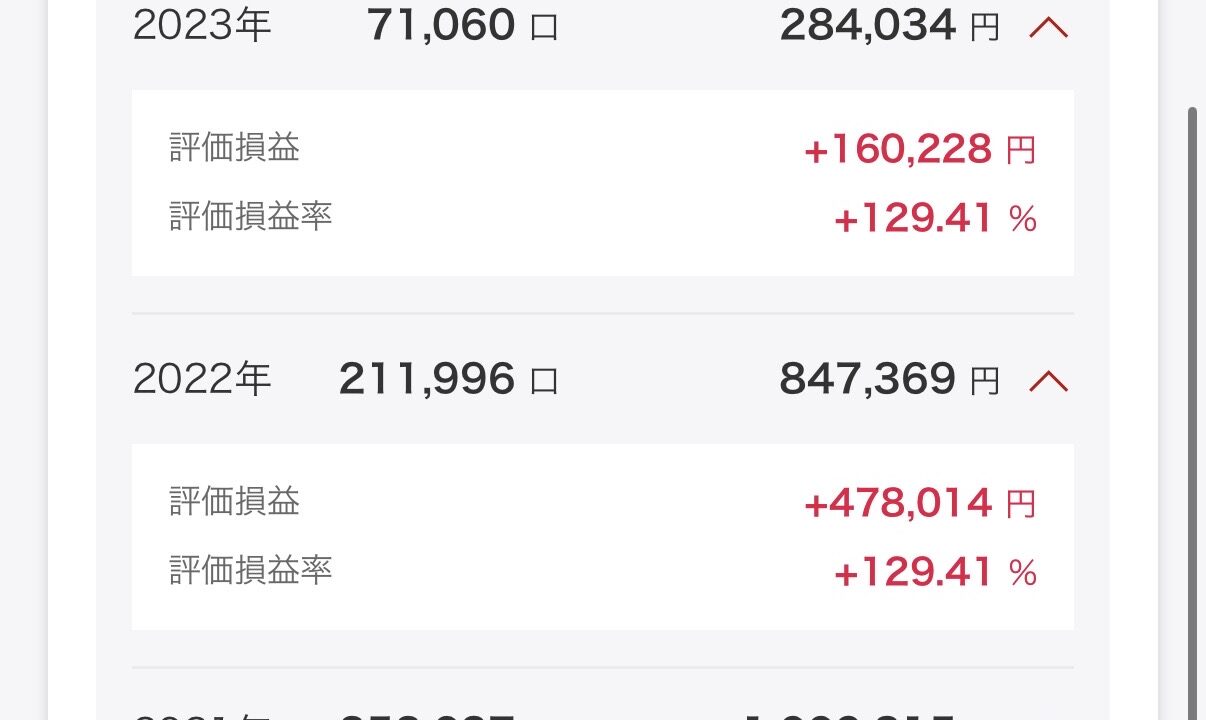

🔶再投資型(二枚目):取得価額合計 933,324円

(2021年:440,163円 / 2022年:369,355円 / 2023年:123,806円)

🔶受取型(旧NISA):取得価額 266,665円(2023年)

🔶全体合計:約1,313,914円(つみたてNISA枠120万円+再投資分約11.4万円)

現在の評価額と利益率

🔶再投資型:評価額約214万円、未実現損益率 +129.41%(元本の約2.29倍)

🔶受取型:評価額約46.5万円、未実現損益率 +74.41%

🔶全体評価額:約260.6万円超

再投資型と受取型の違いは?

🔶再投資型:分配金を自動で再投資するタイプ。複利(雪だるま式)の力が強く、長期で資産を育てやすいです。

🔶受取型:分配金を受け取る設定。

この投資信託(eMAXIS Slim 米国株式)自体から、投資家の口座へ直接支払われる「分配金(配当金)」は、過去一度も出ていません。

「再投資されている」理由は、ファンドが内部で受け取った配当金を、あなたの代わりに自動で買い増しに回しているからです。

解説:なぜ再投資されているのか

1. ファンド内部での「自動再投資」

🔶メリット: 配当金に税金がかかるのを先送りし、効率よく「複利」で資産を増やせます。

2. 画像の「再投資型」という表記の意味

これは「もし分配金が出た場合にどう処理するか」という設定を指します。

🔶再投資型: 分配金が出たら、そのまま同じ投資信託を自動で買い付ける設定。

🔶受取型:分配金が出たら、現金として証券口座に振り込む設定。

旧NISAの取得価額が1,313,914円になっている理由

数字に沿って分解すると、1,313,914円は「私が実際に出した元本」そのものではなく、旧NISA上での“取得価額”の合計表示として見るのが正確です。

数字の分解

内訳はこうです。

🔶再投資型:933,324円。

🔶受取型:266,665円。

🔶合計:1,199,989円。

ここでまず、1,199,989円は、私が明示した2つの取得価額の単純合計です。

1,313,914円との差

別に書いている「全体合計:約1,313,914円」との差は、113,925円です。

計算すると、1,313,914円 − 1,199,989円 = 113,925円です。

この差分は、「再投資分約11.4万円」に一致。

どういう意味か

この113,925円は、ファンド内で発生した分配金や再投資分が、追加購入として取得価額に上乗せされた部分として理解するのが自然。

ただし、eMAXIS Slim 米国株式(S&P500)は分配金0円なので、厳密には「外から分配金を受け取って再投資した」というより、ファンド内部で利益が再投資されて基準価額に織り込まれた結果、取得価額表示が膨らんで見えるという理解が合っています。

数字に即した整理

🔶実際に積み立てた元本:約1,200,000円。

🔶旧NISA画面上の取得価額合計:1,313,914円。

🔶差額:113,914円前後。

ひとことで直すなら

まとめ

3年程度の積立期間で、少額からコツコツ続けた結果がこの数字です。

🔶少額から始めやすい:楽天証券などでは100円単位で積立可能。月1,000円〜5,000円程度の無理のない金額からスタートできます。

🔶期間を長く見る:この記録は約3年(2021〜2023年積立、2026年4月時点)ですが、旧NISAの非課税期間は最長20年。新NISAの非課税期間は無期限です。短期で成果を急がず、じっくり続けるのがコツです。

🔶ドルコスト平均法の活用:毎月同じ金額で買うので、株価が高い時も安い時も平均化されやすく、タイミングを悩みにくい。

🔶NISAの非課税メリット:NISA保有分は利益に対して税金がかかりません。この実例でも非課税の恩恵が大きく、手元に残るお金が増えています。

無理のない少額で自分のペースを守ることが、失敗を避ける一番の方法です。

非課税のNISAと組み合わせることで、さらに安心感が高まります。

旧NISA(つみたてNISA)でeMAXIS Slim 米国株式(S&P500)を少額積立したこの実例は、投資初心者でも失敗を避けやすい王道の運用です。

つみたてNISA枠を活用した約3年の少額積立で、ドルコスト平均法と再投資の複利が働き、総投資額約120万円が約260万円超に育ちました。

少額でも「続ける」ことでこれだけの結果が出ています。

不安な気持ちはとても自然なことです。

まずはこのブログを見て、「少額でも続けられそう」と感じられたら、少しずつ行動を。

(2026年4月時点のデータに基づく解説です。投資は元本保証がなく、損失が生じる可能性があります。個人の状況により結果は異なります。最新情報は各証券会社・ファンド公式サイトでご確認ください。)

次に読みたいおすすめ記事

🔶【自己紹介】薄給会社員でも資産は増やせるのか。私のお金の話。

🔶新NISAは楽天証券が正解?投資初心者に選ばれる3つの理由と口座開設ガイド

🔶【株クラ】とは何の略?X(旧Twitter)で投資女子が詐欺にあわない正しい情報の選び方

🔶少額から始めて≪4年で+1473万円≫。【私の投資信託、日本株、米国ETF実績】

🔶【納得】貯金だけは損!未経験女性でもできた少額投資の成功例ブログ一覧

楽しむ/活用/私の話

🔶【投資女子】お金に“色”をつけて、人生を100倍楽しむ賢い投資術

🔶もし「お金の心配」がなかったら何がしたい?未来を彩る「100の夢リスト」

🔶【自己紹介】薄給会社員でも資産は増やせるのか。私のお金の話。

🔶NISA貧乏とは?アルバイトや貯金を頑張りすぎて疲れてる20代へ。同じ失敗を避けるコツ

管理人のSNSはこちら

Follow @hitsujimofu_

情報提供の目的: 本ブログは、投資に関する一般的な情報提供を目的としており、特定の投資助言や推奨を行うものではありません。

投資は自己責任:投資信託の購入や売却に関する最終的なご判断は、読者ご自身の責任において行ってください。

投資リスクについて:投資にはリスクが伴い、元本を割り込む可能性があります。

過去の運用実績は、将来の成果を保証するものではありません。

ご自身での確認:投資を行う際は、必ずご自身で十分な調査を行い、各商品の目論見書等をご確認ください。

必要であれば専門家のアドバイスを受けることをお勧めします。

情報の鮮度:本ブログの情報は執筆時点のものであり、将来的に変更される可能性があります。

最新の情報は、各金融機関の公式サイト等でご確認ください。

株式投資の管理アプリ「カビュウ」を使っています。

証券口座を連携するだけで、過去の資産推移がグラフで見やすく、自分の投資傾向も分析できます。まだ使っていない方、私の紹介コードでプライムプランを最大2ヶ月無料でお試しいただけます。

紹介コード:【ShVq】

(口座連携後、30日以内に設定から入力ください)

※当サイトではアフィリエイト広告を利用しています。

広告を経由せずにご購入を希望される場合は、各サービスや商品の公式サイトをご利用ください。